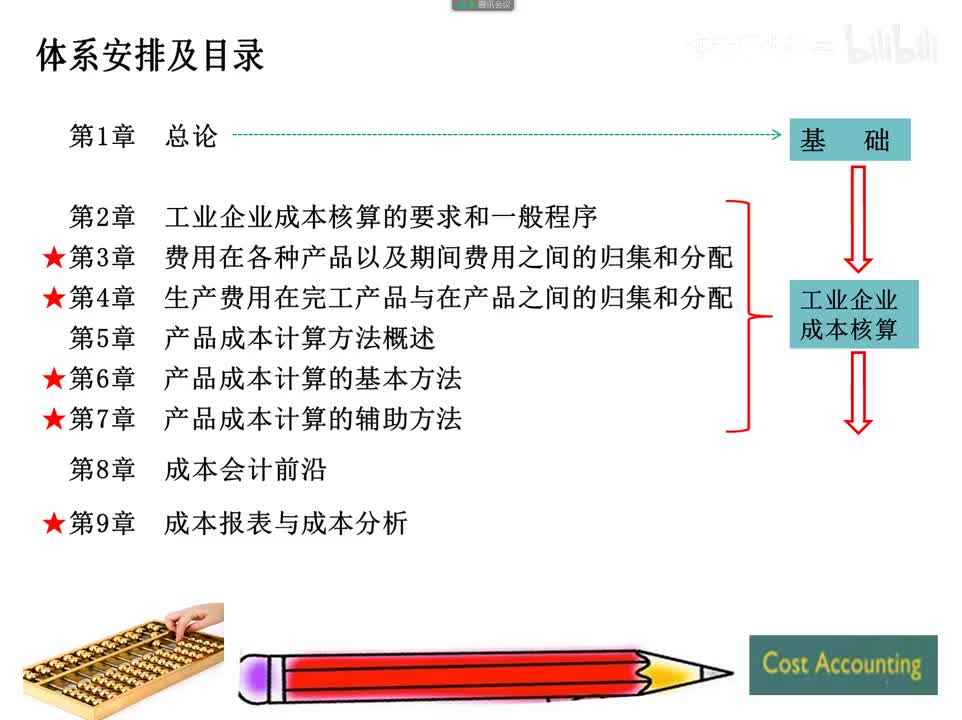

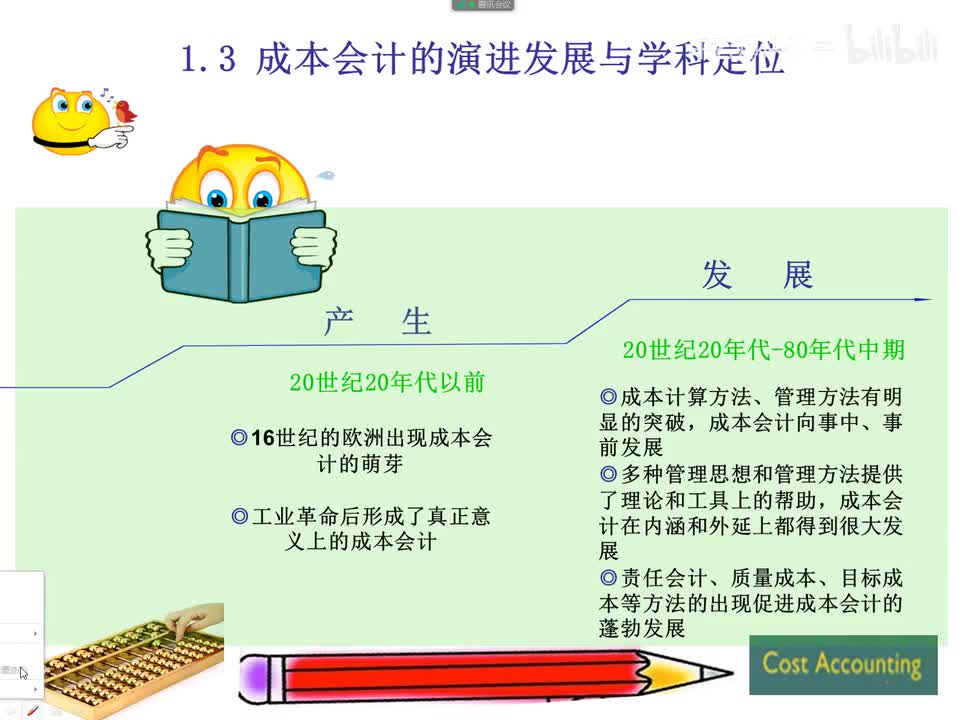

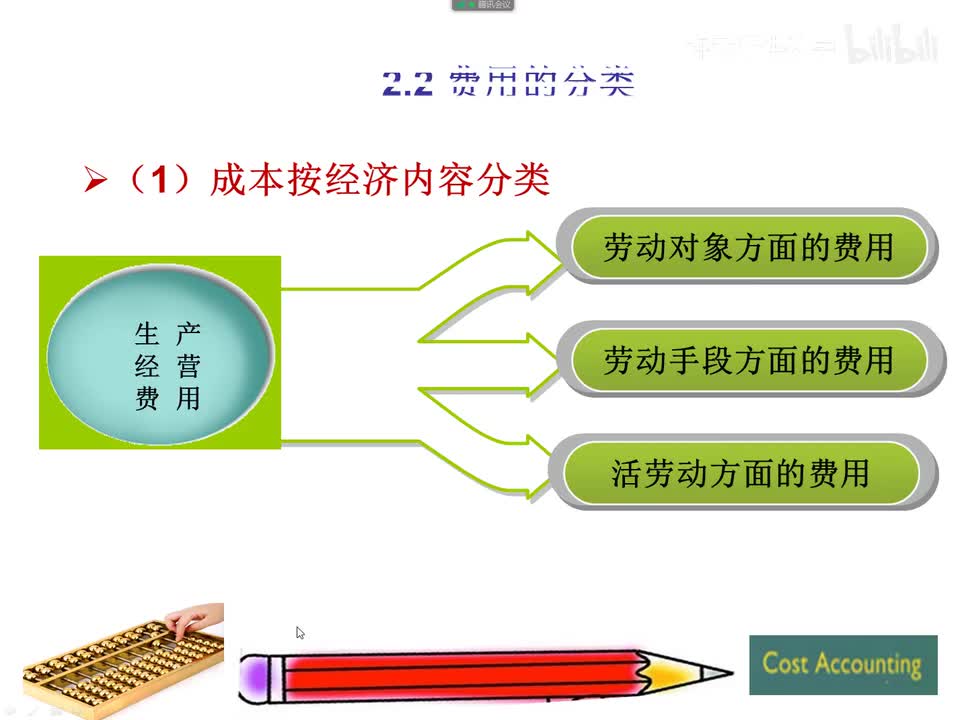

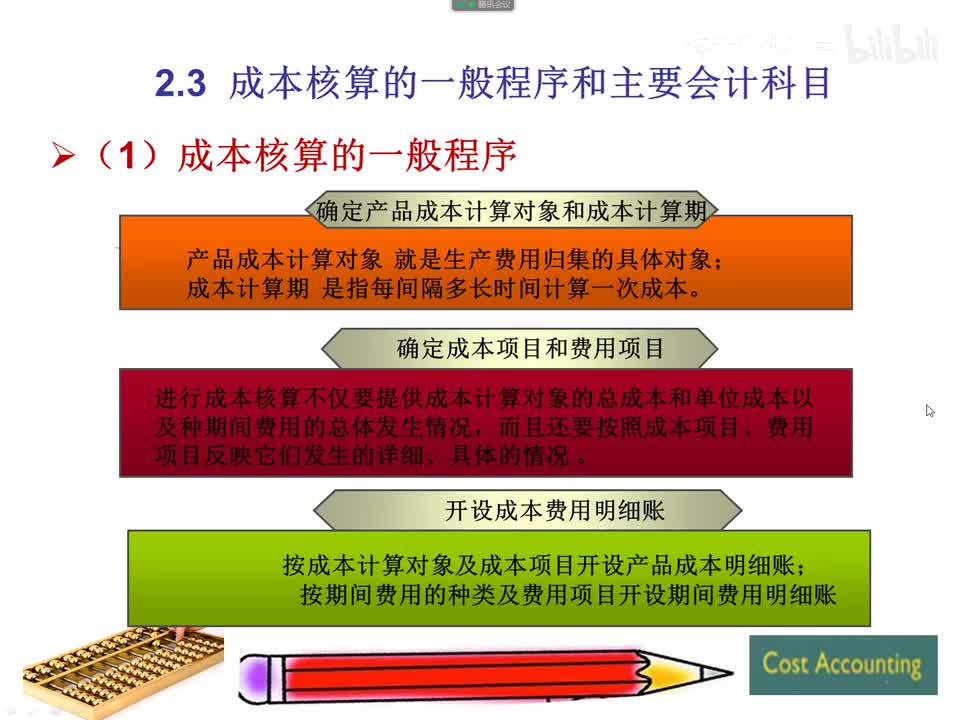

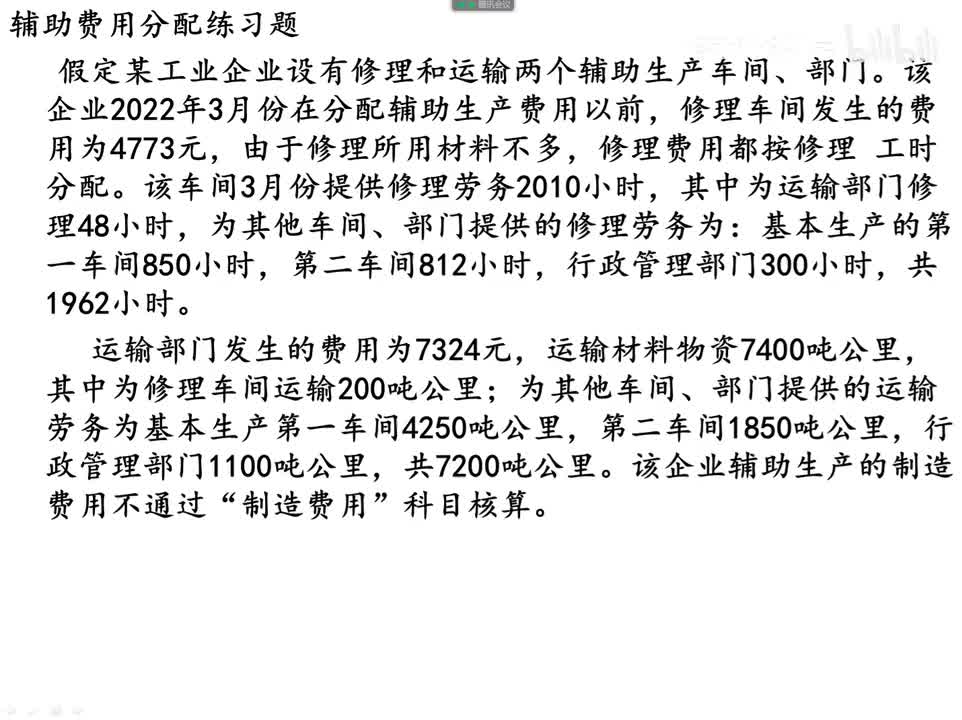

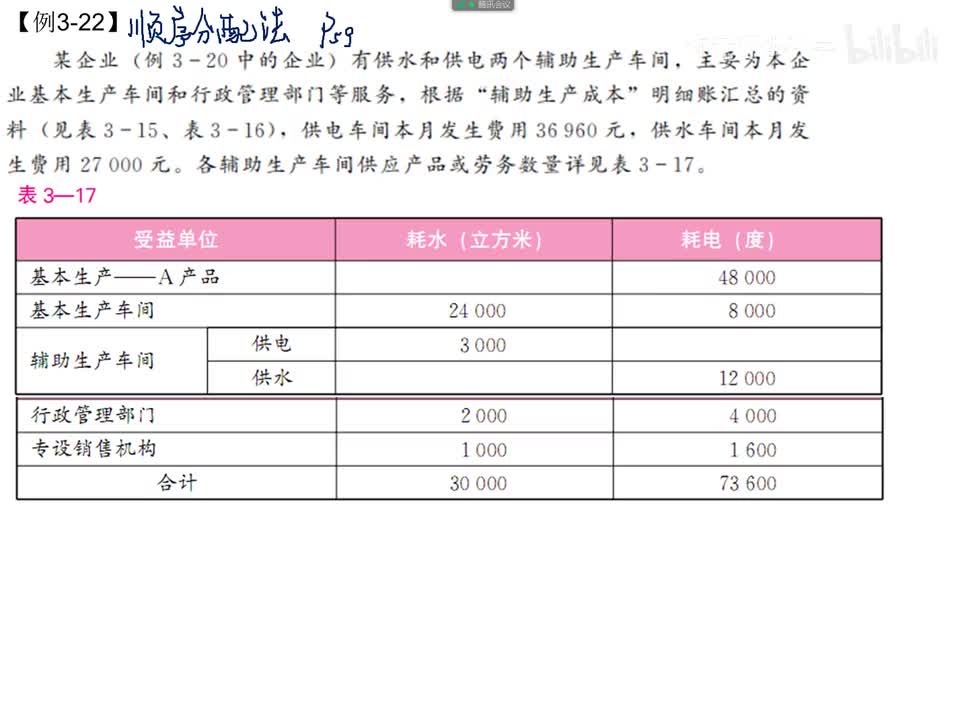

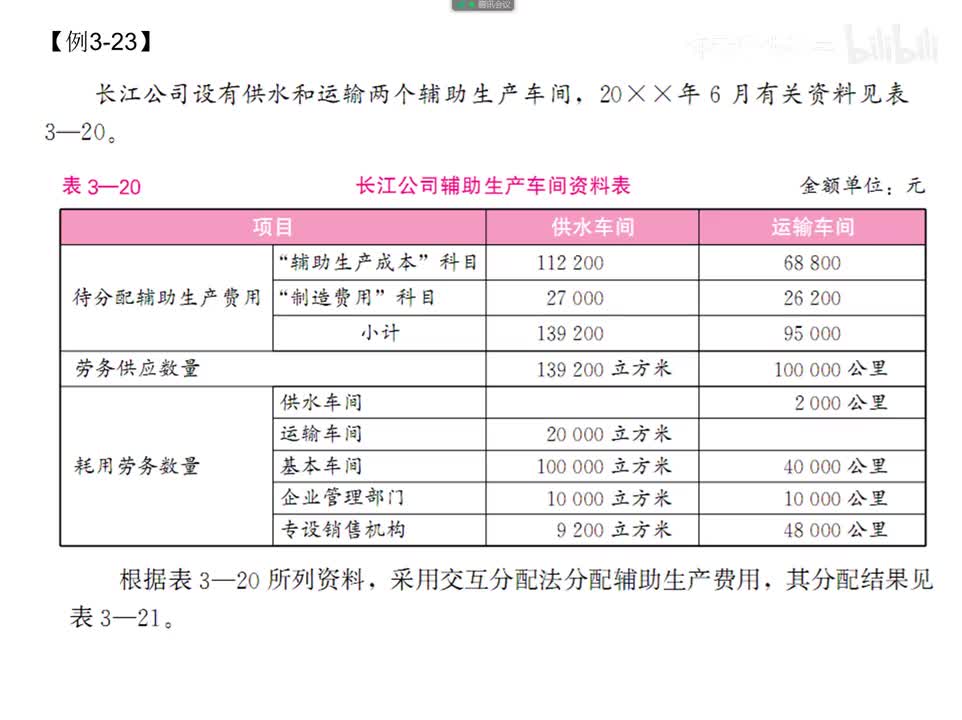

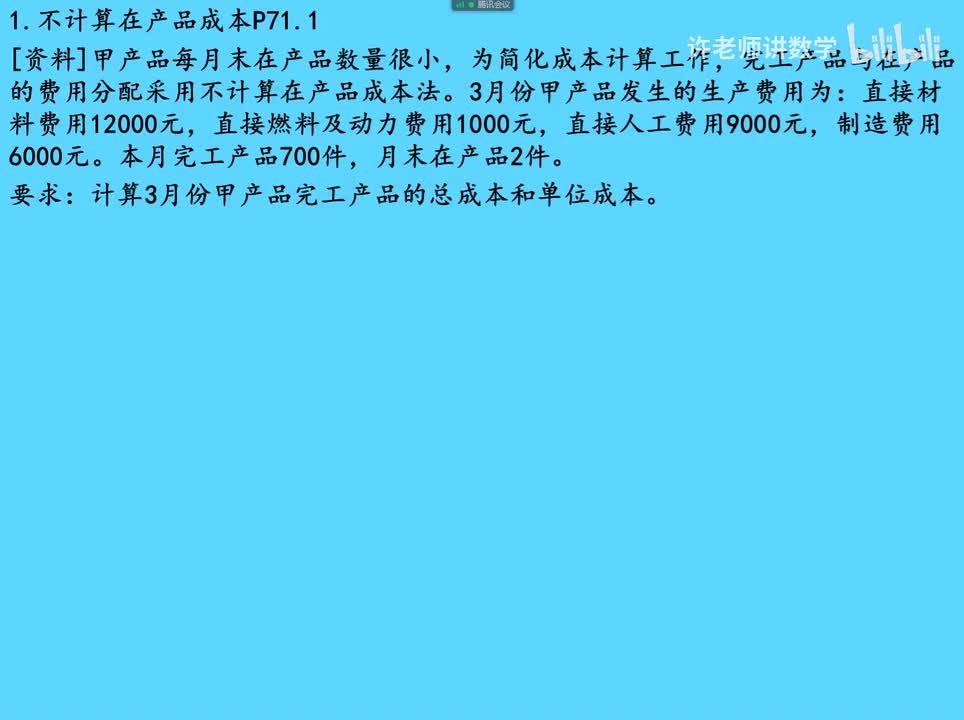

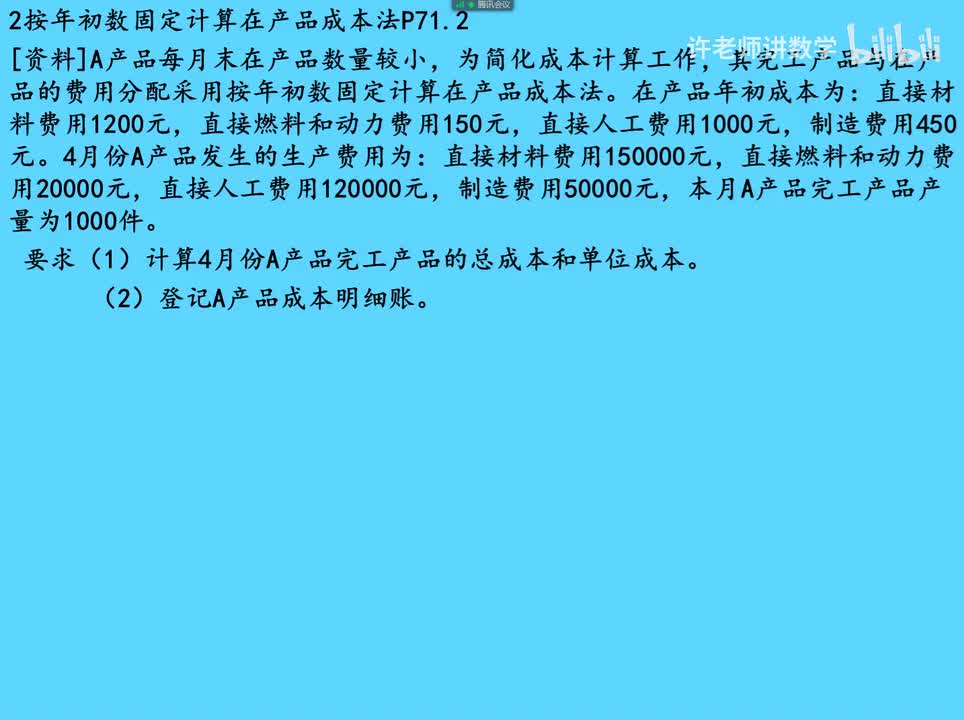

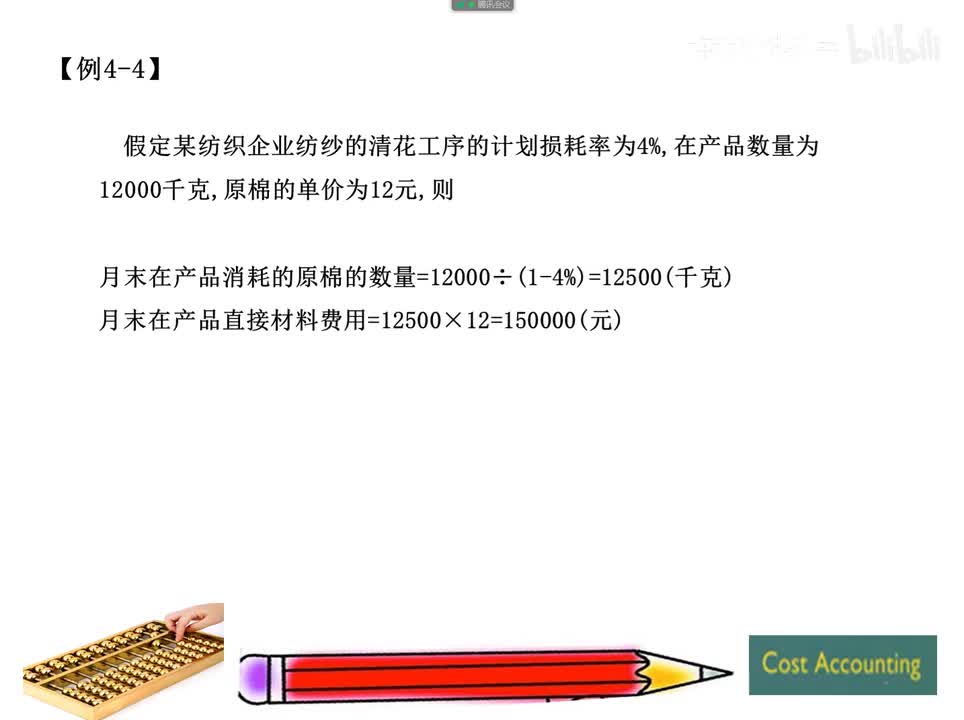

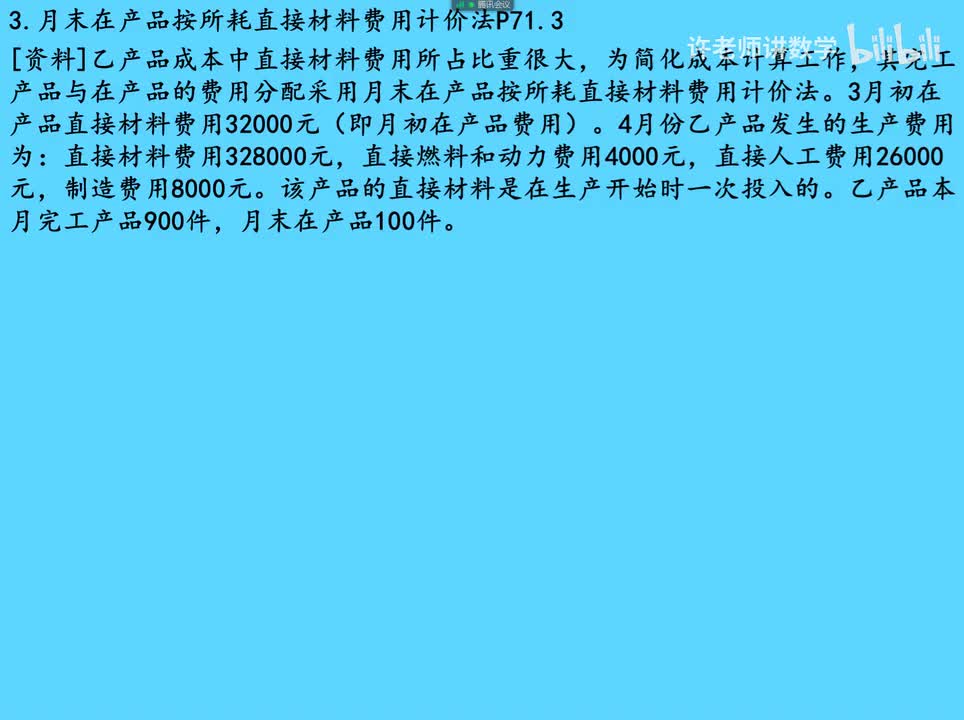

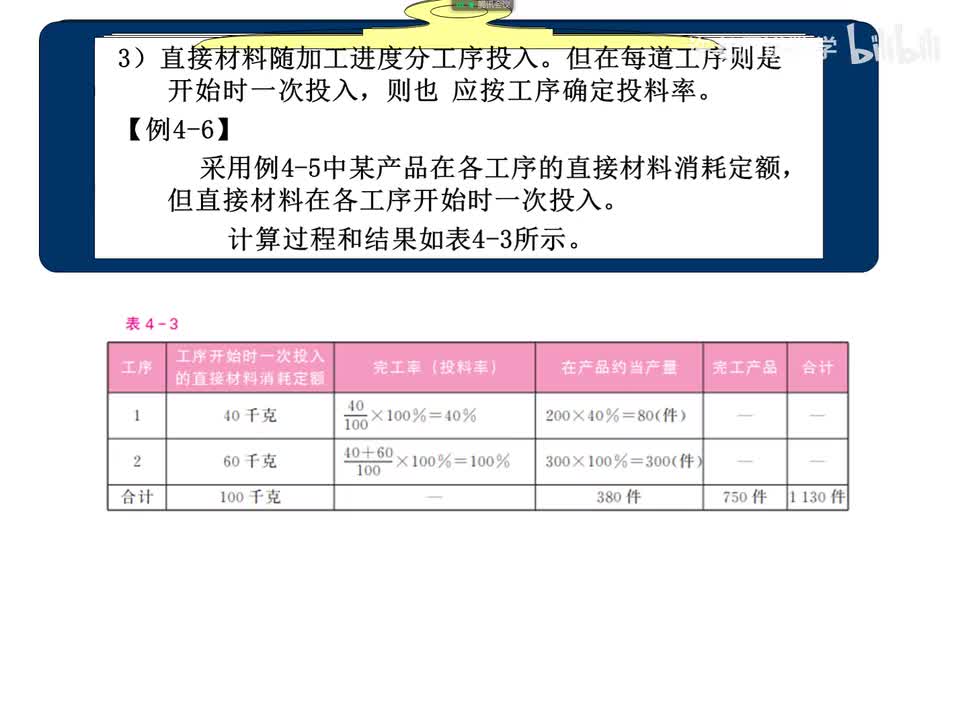

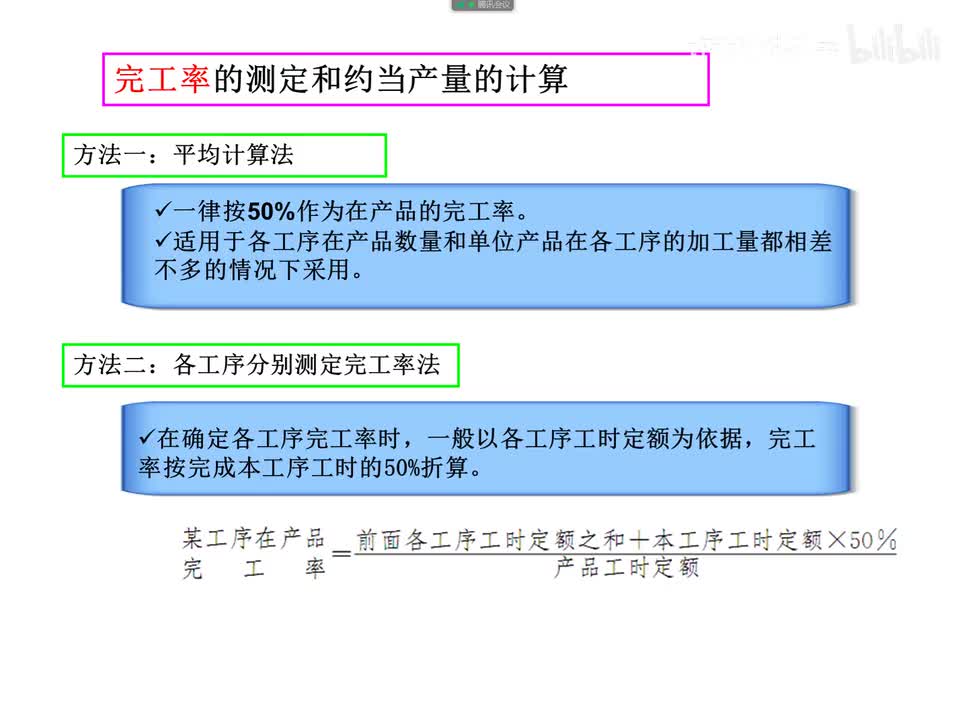

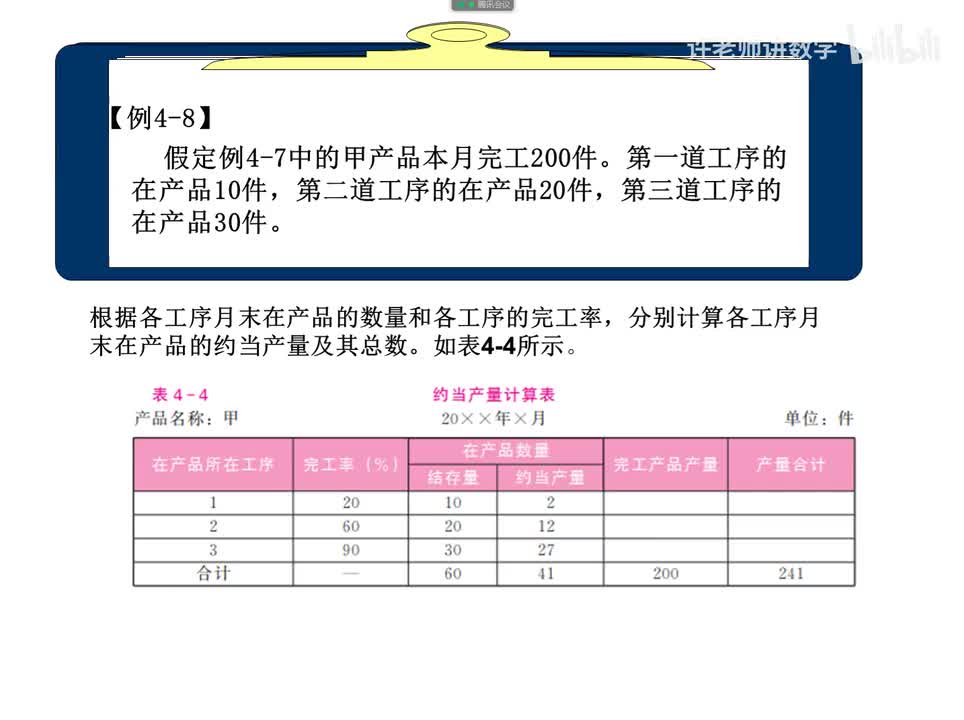

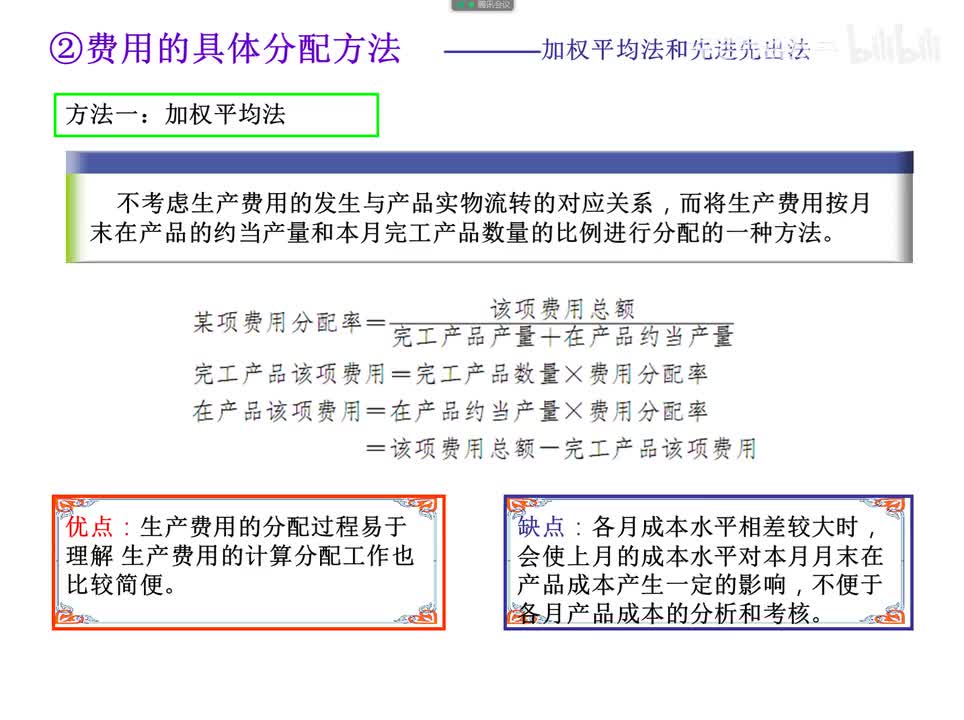

视频选集 0000成本会计课前简介 0000成本会计总论概述 0001成本会计第一章简介 1.1成本的内涵 1.2成本的作用 1.3成本会计的演进发展与学科定位 1.4成本会计的职能和任务 1.5成本会计的对象 1.6成本会计工作的组织 2.1成本核算的要求 2.2费用的分类 2.3成本核算的一般程序和主要会计科目 3.0费用在各种产品以及期间费用之间的归集和分配 3.1.1要素费用分配概述 3.1.2材料费用的分配 3.1.3燃料费用的分配 3.1.4低值易耗品摊销 3.1.5外购动力费用的分配 3.1.6职工薪酬的分配 3.1.7短期薪酬的核算 3.1.8折旧费用的核算 3.1.9利息费用的核算 3.1.10其他费用的核算 3.2.1待摊费用的核算 3.2.2预提费用的核算 3.3.1.0辅助生产费用的归集 3.3.2.0辅助生产费用的分配 3.3.2.1.0直接分配法P58例3-21 3.3.2.1直接分配法(练习题自学考试) 3.3.2.2.1顺序分配法 3.3.2.2顺序分配法(例3-22)P59 3.3.2.2顺序分配法(练习题自考) 3.3.2.3.1交互分配法 3.3.2.3.2交互分配法(练习自考) 3.3.2.3交互分配法P61例3-23 3.3.2.4代数分配法P64例3-24 3.3.2.5计划成本分配法p65例3-25 3.4.1.0制造费用归集 3.4.2.0制造费用分配 3.4.2.1生产工时比例法 3.4.2.2生产工人工资比例法 3.4.2.3机器工时比例分配法 3.4.2.4按年度计划分配率分配法 3.4.2.5制造费用分配转出账务处理 3.5.1.0废品损失归集 3.5.1.1不可修复废品的核算 3.5.1.2可修复废品的核算 3.5.2.0停工损失的核算 3.6.0.0期间费用的核算 4.0.0.0.生产费用在完工 产品与在产品之间的归集和分配 4.1.0.0在产品数量的核算 4.2.0.0生产费用在完工产品与在产品之间分配方法 4.2.2.1在产品不计算成本法 4.2.2.1在产品不计算成本法P71.1练习册 4.2.2.2在产品按固定成本计价法 4.2.2.2在产品按固定成本计价法P71.2练习册 4.2.3.1在产品按所耗原材料费用计价法例4-3 4.2.3.2在产品按所耗原材料费用计价法例4-4 4.2.3.3在产品按所耗原材料费用计价法练习册P72.3 4.2.4.0约当产量比例法例4-5 4.2.4.1约当产量比例法 例4-6 4.2.4.3约当产量比例法 练习册P72.4 4.2.4.4约当产量比例法 例4-7 4.2.4.5约当产量比例法 例4-8 4.2.4.6约当产量比例法(加权平均法)例4-9 4.2.4.7约当产量比例法(先进先出法)例4-10 4.2.5.1在产品按完工产品成本计价法例4-11 4.2.6.1在产品按定额成本计价法例4-12 4.2.7.1定额比例法例4-13(有杂音) 4.2.7.2定额比例法例4-14 4.3.1.1完工产品成本的结转 5.0.0.0产品成本计算方法概述 5.1.1.1生产特点和管理要求对产品成本计算的影响 5.2.1.1产品成本计算的基本方法和辅助方法 6.0.0.0产品成本计算的品基本方法 6.1.1.1品种法的适用范围 6.1.1.2品种法的计算程序 6.1.1.3品种法的计算程序 6.1.1.4品种法计算举例P116例6-1 6.1.1.5品种法练习题(自学考试) 6.2.1.1分批法的适用范围 6.2.1.2分批法举例P130例6-2 6.2.2.1简化分批法概述 6.2.2.2简化分批法举例132例6-3 6.3.0.0产品成本计算的分步法概述 6.3.0.1逐步结转分步法概述 6.3.1.0综合结转分步法概述 6.3.1.1按实际成本综合结转(例6-4P136) 6.3.1.2按计划成本综合结转概述 6.3.1.3计划成本综合结转 (例6-5p143) 6.3.1.4产品成本还原概述 6.3.1.5成本还原(例6-6p146) 6.3.1.6成本还原的两种方法 6.3.1.7成本还原的第一方法(例6-7) 6.3.1.8成本还原的第二方法(例6-8) 6.3.2.1分项结转分步法概述 6.3.2.2分项结转分步法(例6-9) 6.3.2.3综合结转分步法 与分项结转分步法的区别 6.3.2.4逐步结转分步法的优缺点 6.3.3.1平行结转分步法概述 6.3.3.2平行结转分步法例6-10 6.3.3.3平行结转分步法例6-11 6.3.3.4平行结转结转分步法的优缺点 6.3.1.10成本还原(第二种方法)习题册114.9) 6.3.3.5平行结转分步法(教材P162.4) 3.3.2.1.0直接分配法 3.3.2.1.0直接分配法P58例3-21